올해도 안정적 실적·배당 전망

실손 보험료 인상 최대 수혜주

DB손해보험이 올해 디지털 혁신으로 확고한 1위 경쟁체제 구축에 나선다. 증권가에선 DB손해보험의 주가가 기업가치 대비 저평가돼 있다고 진단하고 있다.

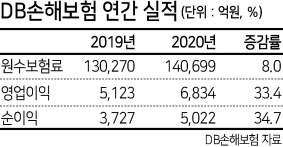

DB손해보험은 지난해 신종 코로나바이러스 감염증(코로나19) 사태 속에서도 실적 성장을 이뤘다.

2020년 매출액은 14조699억원으로 2019년보다 1조429억원(8.0%) 늘었고, 영업이익은 6834억원, 순이익은 5022억원으로 전년 대비 각각 1711억원(33.4%), 1295억원(34.7%)씩 증가했다.

이는 무리한 성장보단 수익성에 기반한 꾸준한 성장에 집중한 결과다. 코로나19 확산으로 인해 차량 운행과 병원 진료 감소로 손해율이 하락했고, 사업비 상승 억제 등으로 보험영업손익이 개선됐으며 자동차보험부문은 비대면 채널을 중심으로 높은 성장세를 시현했다.

올해는 보험 시장 환경이 불투명한 상황에서 상위권 보험사들의 경쟁이 더욱 치열해질 전망이다.

이에 DB손해보험은 ‘확고한 1위 경쟁 체제 구축’을 목표로 ▷신계약가치 중심의 보장성 확대 ▷손해율 경쟁 우위를 위한 선제적 관리 ▷사업비 효율 격차 확대와 보유이원(금리부 자산 이자) 방어를 위한 투자이익 규모 확대 ▷미래 성장동력 확보를 위한 디지털 트랜스포메이션(Digital Transformation) 등을 추진할 계획이다.

DB손해보험은 디지털 혁신으로 ‘인슈어테크’를 선도하고 있다. 2017년 1월 부서 단위의 전문조직 구성 후, 올해 팀제로 확대하며 현재 인공지능 빅데이터 등 28명의 인슈어테크 전문가들이 4차 산업시대를 준비 중이다.

김정남 DB손해보험 대표이사 부회장은 ‘최장수 최고경영자(CEO)’로서 당장 성과가 나지 않고 큰 비용이 들어가는 디지털 혁신을 적극 지원해왔다.

증권가에선 DB손해보험의 주가가 더 오를 것으로 보고 있다. 3일 금융정보업체 에프앤가이드에 따르면 DB손해보험의 목표주가 컨센서스(증권사 3곳 이상의 추정치)는 6만2143원으로, 2일 종가 4만2050원보다 47.8% 상승 여력이 있다는 평가다.

하나금융투자는 DB손해보험에 대해 “안정적인 이익 체력과 함께 주주가치 제고에 대한 의지가 계속 확인되고 있다. 대형사 중 구(舊) 실손 비중이 높고, 신(新) 실손 비중이 낮아 올해 결정된 실손 보험료 인상안의 최대 수혜가 예상돼 향후 실손 손해액 관리 관련 제도 개선 시 중장기적인 수익성도 안정적으로 평가된다”며 보험업종 최선호주로 꼽았다.

NH투자증권도 “DB손해보험은 2020년 탄탄한 이익 체력과 시장 기대에 부합하는 배당을 보였다”며 “올해도 안정적인 실적과 배당은 변함없이 지속될 전망”이라고 밝혔다.

삼성증권은 “DB손해보험의 위험손해율은 우려 대비 안정적 수준에서 관리되고 있는 것으로 판단한다. 반면 주가는 최악의 상황을 가정하고 있어 저평가 메리트가 존재한다”고 진단했다. 김현경 기자