Most Popular

-

6

[KH Explains] Hyundai's full hybrid edge to pay off amid slow transition to pure EVs

![[KH Explains] Hyundai's full hybrid edge to pay off amid slow transition to pure EVs](//res.heraldm.com/phpwas/restmb_idxmake.php?idx=644&simg=/content/image/2024/04/18/20240418050645_0.jpg&u=20240419100350)

-

7

North Korea removes streetlights along cross-border roads with South

-

8

Russia's denial of entry of S. Korean national unrelated to bilateral ties: Seoul official

-

9

S. Korea votes in favor of Palestinian bid for UN membership

-

10

Farming households dip below 1m for first time in 2023

![[KH Explains] Hyundai's full hybrid edge to pay off amid slow transition to pure EVs](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=644&simg=/content/image/2024/04/18/20240418050645_0.jpg&u=20240419100350)

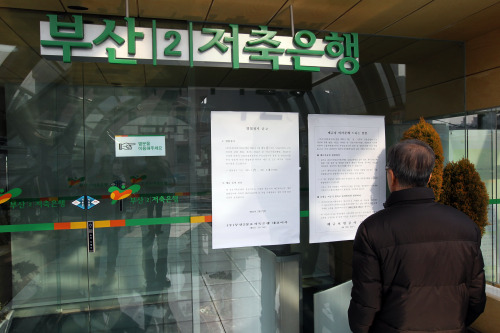

FSC suspends 4 more second-tier banks 2 days after promising no new suspensions in H1

Financial regulators’ ongoing crackdown on savings banks is increasing the chances of a bank run under which a great number of customers withdraw their deposits.

The Financial Services Commission suspended operations of four more saving banks over the weekend, raising the possibility of a massive exit by depositors from the secondary banking sector.

While the nation’s largest Busan Savings Bank and its several subsidiaries were suspended last Thursday and Saturday, FSC Chairman Kim Seok-dong is scheduled to visit the port city of Busan this Monday in an apparent bid to placate angry depositors.

The bank run scenario has become more likely as the regulatory body reversed its position on suspensions after only two days.

The FSC, in its unveiling of future plans right after suspending the business of two distressed savings banks on Thursday, had said that “no more savings banks will face business suspension at least during the first half of the year.”

But on Saturday, the regulator unexpectedly halted business of four players ― Busan II Savings Bank, Jungang Busan Savings Bank, Jeonju Savings Bank and Bohae Savings Bank ― for six months until Aug. 18.

Financial market participants as well as the FSC are expected to closely monitor the situation on Monday ― which will be the significant point ― on whether other savings banks’ customers will rush to pull out their cash.

Should more and more savings banks see their depositors exit amid the stern action of the financial authority, many of them could possibly face a cash flow crisis and additional business suspension.

Under its strong commitment to full-scale restructuring of the secondary banking industry, the FSC said several debt-saddled players could be auctioned off eventually.

It plans to provide a nearly 20 trillion won ($18 billion) credit line ― including tax payers’ money ― in support for other viable institutions.

The savings banking industry saw their troubled construction project-related financing loans come to a head as a property market slump that started during the 2008 global financial crisis sharply drove up defaults on such loans.

Since the third quarter of 2010, the FSS, an executive arm of the FSC, signed memoranda of understandings with ailing savings banks to beef up their financial soundness.

They were required in the MOUs to write off soured construction project-related loans ― also known as project financing ― and raise more capital to buffer against possible loan losses.

But most of them failed to see a reduction in their bad PF loans, which have been blamed as the primary risk factor.

The average default rate on savings banks’ PF loans soared to over 10 percent during the fourth quarter of 2010 as a rising number of unsold homes and falling housing prices dried up builders’ cash flows, derailing construction firms’ repayment of loans.

It has been estimated that the financial authority spent about 1 trillion won in taxpayers’ money to buy soured loans from more than 50 savings banks in an attempt to protect them from escalating loan defaults triggered by a slumping housing market.

The financial authority has come under criticism for apparently pressuring major financial groups to take over distressed savings banks.

“Though the FSC said the move was to prevent the savings bank crisis from affecting the whole market, I don’t think failure of several secondary banks would affect the economy seriously,” a commercial banker said.

“Paradoxically, the government does not mind small- and mid-sized enterprises going under,” he added.

By Kim Yon-se (kys@heraldcorp.com)

<관련 한글 기사>

금융당국, 저축은행 불안감 해소 전력

금융당국이 저축은행의 추가 영업정지를 막기 위해 전력을 쏟고 있다.

지난 17일 이후 6곳의 저축은행에 대한 연쇄 영업정지는 어느 정도 예상 가능했던 상황이지만 앞으로도 영업정지가 더 나온다면 자칫 고객의 불안감 확산으로 인해 다른 저축은행의 유동성 위기로 번질 수 있다는 우려 때문이다.

당국은 지난 17일 부산.대전 저축은행 2곳에 대한 영업정지를 결정할 당시 부산2.중앙부산.전주 저축은행 등 부산 계열 나머지 저축은행 3곳도 영업정지 대상에 포함시키는 방안을 추진했다.

부산2.중앙부산.전주 저축은행의 유동성이 나머지 2곳에 비해 양호한 상태였긴 하지만 부산 계열임이 알려지면 고객의 예금 인출사태로 인한 유동성 고갈은 시간문제라고 판단했기 때문이다.

부산 측에서 3곳의 유동성을 충분히 확보하고 있어 문제없다는 입장을 밝혀 부산.대전 두 곳에만 영업정지 조치를 취했지만 결과는 당국의 예상대로 3곳의 저축은 행에서도 예금인출 사태가 발생해 영업정지를 피해가지 못했다.

당국은 지난 17일 기자회견 때 국제결제은행(BIS) 기준 자기자본비율이 5%미만 이라고 밝힌 5곳의 저축은행 동향을 예의주시하면서 당국과 해당 저축은행 모두 추가 영업정지 방지를 위해 다각도 대책을 마련하고 있다.

이 중 보해저축은행은 이미 유동성 부족 때문에 19일 영업정지를 당해 실제로는 도민.새누리.우리.예쓰저축은행 등 4곳이 남아있다.

도민저축은행은 주중 증자 등을 포함한 경영개선계획을 금융감독원에 제출하면, 금감원은 외부위원으로 구성된 경영평가위원회의 타당성 심사 등을 거쳐 판단을 내릴 예정인 것으로 알려졌다.

새누리.우리저축은행의 경우 지난 17일 당국 발표 때 문제가 없는 곳이라고 밝혔음에도 고객의 불안감 고조로 상당한 예금이 빠져나가는 상황이 발생해 당국과 해 당 저축은행 모두 곤혹스런 입장이다.

비록 일반적인 BIS비율이 5% 미만이지만 2013년 6월말까지 이 기준의 적용을 면제받아 그동안 정상화 계획을 착실히 이행해온 데다 이들 저축은행의 건전성 판단 시 적용되는 부칙 BIS비율은 기준치를 크게 상회하고 있었기 때문이다.

실제로 새누리저축은행은 부칙 BIS비율을 -2.88% 이상만 유지하면 되지만 작년 말 기준으로 22.12%포인트나 초과하는 19.24%이며, 우리저축은행 역시 기준치인 0.4 9%를 상당히 넘어선 5.20%를 기록하고 있다.

당국은 부산 지역의 저축은행들에 대한 영업정지가 잇따른 것과 관련해 21일 부산에서 예금자의 불안감을 달래고 서민과 기업의 애로사항에 대한 대책을 적극적으로 모색할 방침이다.

김석동 금융위원장은 이날 오전 부산에서 관계기관 합동대책회의를 열어 예금자 불편 해소, 여타 저축은행에 대한 유동성 지원 등 경영 조기정상화, 지역 내 기업과 서민의 금융애로 해소 등 시장안정 대책을 강구하기로 했다.

대책회의에는 부산시장, 부산 상공회의소 회장, 금감원 수석부원장, 예금보험공사 사장, 기술신용보증기금 이사장, 저축은행중앙회장, 국민은행장, 농협신용대표, 부산지역 금융기관장 등이 참석할 예정이다.

금감원은 이와 별도로 21일 우리저축은행에 국장급을 파견해 이 저축은행의 특수성을 적극 설명하고 고객의 불안감 해소에 나설 예정이다.

해당 저축은행들 역시 고객의 동요를 막기 위해 전력을 쏟고 있다.

새누리저축은행의 대주주인 한화그룹은 21일 200억원의 예금을 맡겨 유동성을 공급하고 추가적인 유동성 대책을 검토하는 등 그룹 차원의 지원책을 마련하고 있다.

금감원 관계자는 "한화그룹 측에서 200억원의 예금을 예치한 뒤 새누리가 영업 정지를 당하면 예금자 보호대상에서 제외된다"며 "이는 한화그룹이 새누리의 영업정지는 발생하지 않도록 하겠다는 강한 의지를 표명한 것"이라고 말했다.

우리저축은행도 대주주가 3월 중 최소 120억원, 최대 200억원을 증자하겠다는 입장을 고객들에게 21일 밝힐 것으로 전해졌다. 이 경우 3월말 기준 부칙 BIS비율은 8%를 넘어 지도기준인 0.49%를 크게 초과할 것이라는 관측이다. 또 우리 측은 만일의 사태를 대비해 부동산 채권을 담보로 은행에서 수백억원의 유동성 확보를 추진 중인 것으로 알려졌다.

예쓰저축은행은 예금보험공사가 부실저축은행을 인수해 100% 주식을 소유하고 있고 현재 매각절차를 진행하고 있어 문제 대상이 아니다. 실제로도 지금까지 12억원 가량의 예금이 빠지는데 그쳤다.

금감원 관계자는 "부산계열 5곳과 BIS비율 5% 미만 저축은행을 제외한 나머지 94개 저축은행에서도 전반적으로 예금이 빠져나간 것은 사실"이라며 "하지만 충격이 예상보다 훨씬 적어 94곳 중 영업정지 저축은행이 나올 가능성은 희박하다"고 말했다.

(연합뉴스)

![[From the Scene] Monks, Buddhists hail return of remains of Buddhas](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=652&simg=/content/image/2024/04/19/20240419050617_0.jpg&u=20240419175937)

![[KH Explains] Hyundai's full hybrid edge to pay off amid slow transition to pure EVs](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=652&simg=/content/image/2024/04/18/20240418050645_0.jpg&u=20240419100350)

![[Today’s K-pop] Illit drops debut single remix](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=642&simg=/content/image/2024/04/19/20240419050612_0.jpg&u=)